消費 税 基準 期間 1 年 未満

消費税 法人の基準期間 設立初年度 の課税売上高の1 000万円判定は誤りやすいので注意 ワリとフランクな税理士 涌井大輔 群馬県太田市 個人事業 中小企業専門

特定期間って何 法人の新規設立初年度は7カ月以下に 朝日税理士法人

消費税を申告する手続きは必要

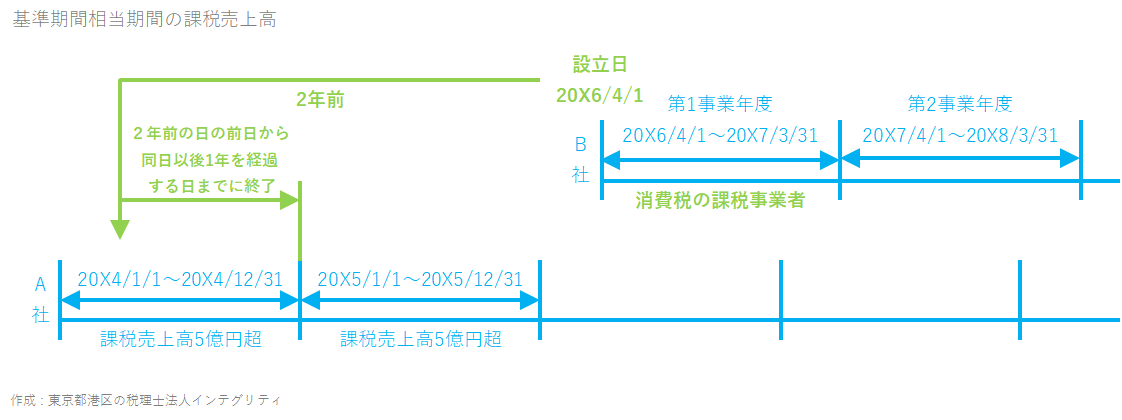

基準期間相当期間の課税売上高が5億円超とは 特定新規設立法人 3 税理士なら港区の税理士法人インテグリティ

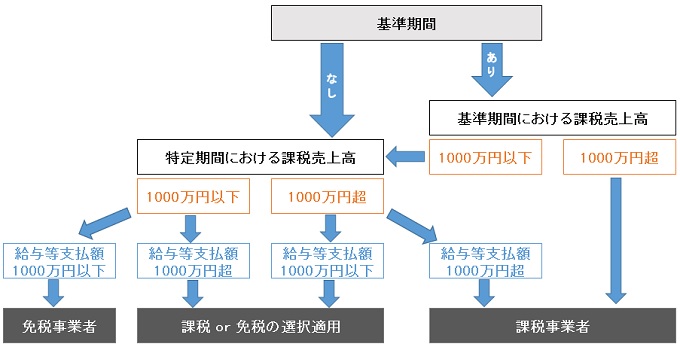

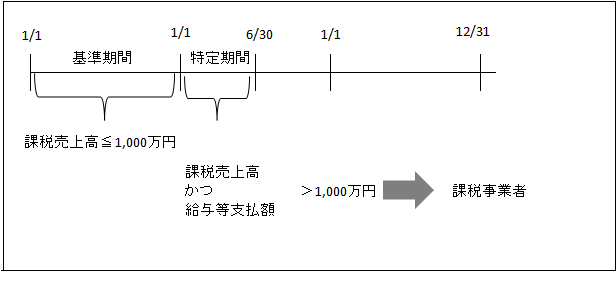

特定期間による特例 消費税の仕組み 税金lab税理士法人

社内勉強会 消費税の納税義務について学ぼう 墨田区錦糸町の会計事務所 アンパサンド税理士法人

事業者の消費税の納税義務について スタッフブログ

消費税の軽減について 税理士法人 吉澤会計事務所 長野県松本市

消費税の納税義務判定の落とし穴 基準期間編 伏間洋税理士事務所 大阪市中央区

消費税の基準期間 誰でもわかる素人のための消費税

決算期の変更に伴う消費税の基準期間等の注意点 真下公認会計士事務所 真下和男税理士事務所

You have just read the article entitled 消費 税 基準 期間 1 年 未満. You can also bookmark this page with the URL : https://punchsuppo.blogspot.com/2021/12/1.html

0 Response to "消費 税 基準 期間 1 年 未満"

Post a Comment